スマートフォンの後、コンピューターはアナリストによって分析されました!したがって、ガートナーは四半期ごとの運動に固執し、セグメントの特定の再開に注意します。

恐怖の気候

分析会社によると、これは2つの非常に明確な、しかし補完的な要因によって説明されています。一方では、企業はコンピューター艦隊をWindows 11に更新しています、特に専門市場で需要を再開します。他方では、米国では製造業者は、輸入製品の関税の増加を予想しており、株式を大幅に増やしています。

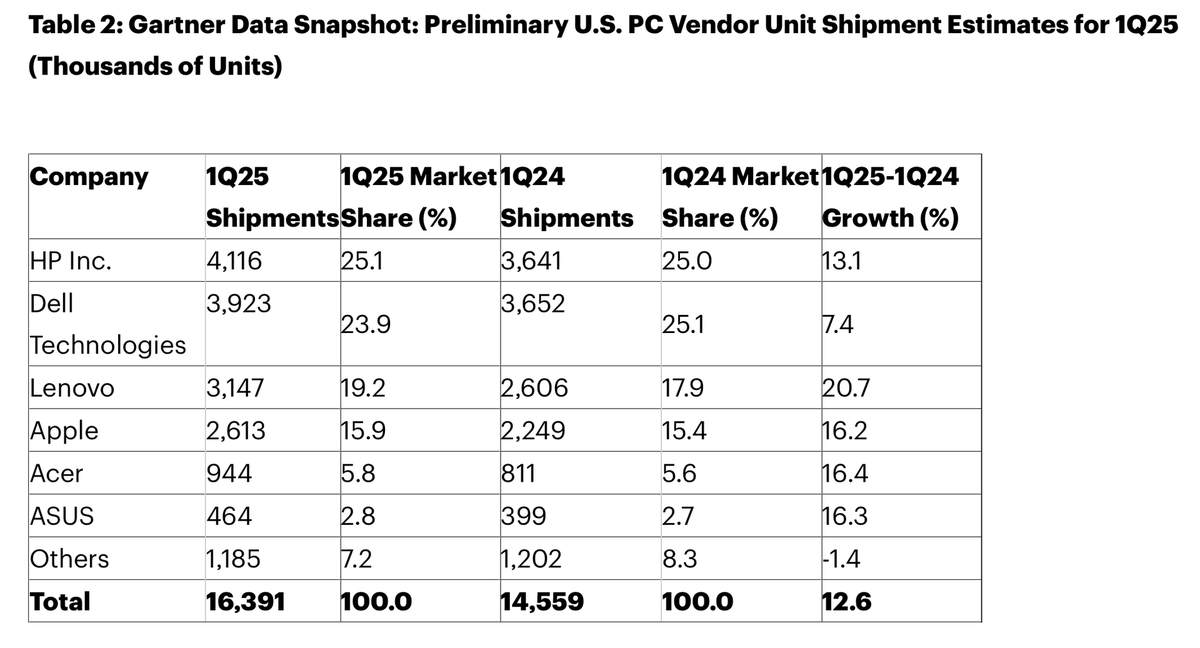

したがって、操作の結果は、コンピューターがアメリカの領土への配達の12.6%の壮大な増加になります。リンゴ側では、同様の傾向があり、全体的に7%増の5933百万ユニットが増加しています(1年前の5547百万に対して)。その市場シェアは、10%のマークを取るだけです。アメリカの土壌では、Appleは2024年から2025年の第1四半期の間で16.2%の増加により、さらに優れていました。

グローバルな傾向

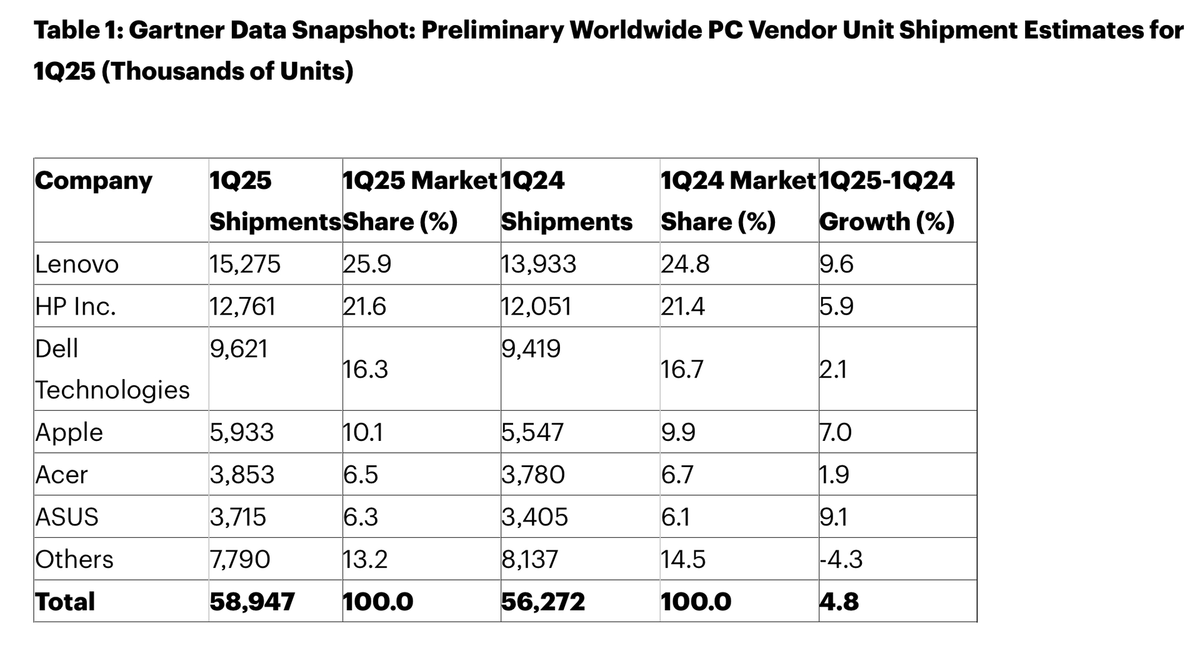

世界的には、メーカー側、レノボは、自分自身を大妊娠期間の勝者として確立するでしょう、年間成長率は9.6%で、6つの主要メーカーの中で最高です。一方、Acerは1.9%のより控えめな増加で歩くことを閉じます。米国では、HPは25.1%の市場シェアを持つ議論の余地のないリーダーであり、23.9%のDellが密接に続いています。

ガートナーは、日本では成長がさらに顕著であり、出産が15.6%増加したことを指定しています。特にGigaプログラムのおかげで、教育部門のコンピューター公園の更新によって主に運ばれる動的です。サプライヤは、古いChromebookをWindows 11の要件と互換性のある新しいモデルに置き換える機会を利用しました。

すべてにもかかわらず注意

これらの励みになった数字にもかかわらず、アナリストは熱意を和らげます:エンドユーザーの需要は脆弱なままであり、成長は部分的に人為的なままであり、需要の真のリバウンドよりも予想戦略によって運ばれます。

ただし、この一連の分析と推定値には、5月1日に良い前兆があります。Appleは四半期の結果を発表します。たとえ残りがもっと複雑であっても、ワシントン側の絶え間ない逆転で推定することは完全に不可能であっても、良い数字を願っています。